一点灵犀/硅谷巨头制造资本泡沫\李灵秀

发表时间:2025年10月09日浏览量:

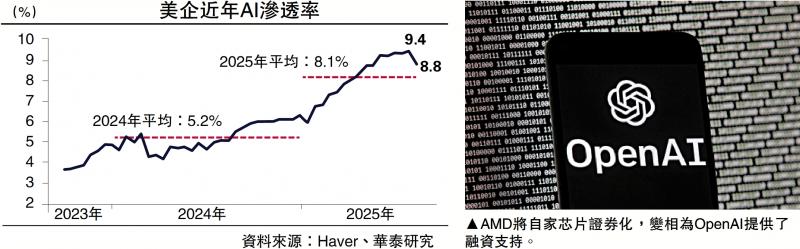

图:AMD将自有芯片证券化,变相为Openai提供融资支持。美国科技公司利用“AI算力证券化”和“现金流内循环”以极低的成本绑架扩张规模。然而,这种“资本驱动”而非“需求驱动”的发展道路很容易导致巨大的金融泡沫。硅谷巨头应该明白“用芯,不炒”的道理。周一,Openai 与 AMD 宣布达成合作协议:前者计划从后者在美国购买价值 900 亿美元(下同)最多 6GW 的 GPU 芯片。作为促进合作的重大条款,AMD获得了Openai几乎免费的认股权证,最多可达1.6亿股。这些认股权证将分批进行。最后一批认股权证需要AMD股价达到600元才能履约。前面提到的“股权换硬件”的交易方式实在是太靠谱了。都在资本市场。这一安排类似于AMD将自己的芯片证券化,变相为Openai提供融资支持。据测算,如果未来AMD股价上涨到600元,Openai共享的成本将达到960亿元,这与购买芯片的考虑如出一辙。此后,Openai计算实力的扩张就与AMD的长期升值紧密相连。嵌套交易、循环垫付资金,宣布合作前AMD股价约为165元,周三开盘时攀升至近222元。近两年,美国股市全面被“AI叙事”主导,并在市场上形成强势言论,即资本支出越高,股价涨幅越大。其中最活跃的Openai已与Nvidia等巨头签署算力协议、甲骨文、AMD从今年开始,美国的总资本高达1万亿美元,其规模超过了其自身的收入水平(2024年为37亿元人民币)。那么,Openai如何解决资金来源问题呢?除了上面介绍的“AI算力证券化”之外,Openai还擅长将行业前景转化为当前购买力,以非主流方式说服供应商“垫付资金”。例如,Openai首先与nvidia签订协议,后者承诺投资1000亿元建设计算中心; Openai五年内又斥资3000亿元向甲骨文购买计算资源;甲骨文随后从英伟达购买了价值400亿元人民币的GPU芯片。完成多项投资后,三建建立了现金流内循环系统,并通过它迅速壮大了AI基础设施的规模。硅谷“天梯”表现亮眼,AI火爆产业发展空间似乎无限。但真的是这样吗?完全脱离实际需求的供应激增,最终只会导致一无所获。价值已经飙升,投资者为此付出了代价。这很容易让人想起中国房地产市场十年的牛市已经掀起。当时棚改货币化政策刺激,房地产开发商利用金融大规模拿地,市场上经常出现地王。地方政府将土地出让收入转变为基础设施投资,带动地价上涨。其结果是,二、三线城市的商业和住房供应超过需求。直至严格“低端信贷”壁垒下的“三条红线”、“五条红线”,房地产市场进入挤泡沫阶段,消费者才是高价购房的业主。现在投资者正在追随Openai进入市场也面临着重大的市场风险。如果未来对算力的需求无法维持芯片制造的能力,供给过剩的局面将会对AI领域的高升值产生反作用。美国人口普查局7月份发布的《2025年商业趋势与展望调查(BTO)》显示,美国企业平均AI渗透率从2024年的5.2%增长到2025年的8.1%(见附图),但只有3%到7%的企业在使用AI后实现了更高的收入。这就是著名的“索洛悖论”:企业试图引入新技术来提高工作效率,但短期内却收效甚微。更尴尬的是——审视人工智能对就业市场的影响。哈佛商学院对美国招聘数据的研究发现,引入Generative AI后,自动化水平高的行业中的每家公司每季度减少 17% 的工作岗位,包括文员、电话营销员和其他从事重复、标准化认知工作的职位。出现了明显下降。

图:AMD将自有芯片证券化,变相为Openai提供融资支持。美国科技公司利用“AI算力证券化”和“现金流内循环”以极低的成本绑架扩张规模。然而,这种“资本驱动”而非“需求驱动”的发展道路很容易导致巨大的金融泡沫。硅谷巨头应该明白“用芯,不炒”的道理。周一,Openai 与 AMD 宣布达成合作协议:前者计划从后者在美国购买价值 900 亿美元(下同)最多 6GW 的 GPU 芯片。作为促进合作的重大条款,AMD获得了Openai几乎免费的认股权证,最多可达1.6亿股。这些认股权证将分批进行。最后一批认股权证需要AMD股价达到600元才能履约。前面提到的“股权换硬件”的交易方式实在是太靠谱了。都在资本市场。这一安排类似于AMD将自己的芯片证券化,变相为Openai提供融资支持。据测算,如果未来AMD股价上涨到600元,Openai共享的成本将达到960亿元,这与购买芯片的考虑如出一辙。此后,Openai计算实力的扩张就与AMD的长期升值紧密相连。嵌套交易、循环垫付资金,宣布合作前AMD股价约为165元,周三开盘时攀升至近222元。近两年,美国股市全面被“AI叙事”主导,并在市场上形成强势言论,即资本支出越高,股价涨幅越大。其中最活跃的Openai已与Nvidia等巨头签署算力协议、甲骨文、AMD从今年开始,美国的总资本高达1万亿美元,其规模超过了其自身的收入水平(2024年为37亿元人民币)。那么,Openai如何解决资金来源问题呢?除了上面介绍的“AI算力证券化”之外,Openai还擅长将行业前景转化为当前购买力,以非主流方式说服供应商“垫付资金”。例如,Openai首先与nvidia签订协议,后者承诺投资1000亿元建设计算中心; Openai五年内又斥资3000亿元向甲骨文购买计算资源;甲骨文随后从英伟达购买了价值400亿元人民币的GPU芯片。完成多项投资后,三建建立了现金流内循环系统,并通过它迅速壮大了AI基础设施的规模。硅谷“天梯”表现亮眼,AI火爆产业发展空间似乎无限。但真的是这样吗?完全脱离实际需求的供应激增,最终只会导致一无所获。价值已经飙升,投资者为此付出了代价。这很容易让人想起中国房地产市场十年的牛市已经掀起。当时棚改货币化政策刺激,房地产开发商利用金融大规模拿地,市场上经常出现地王。地方政府将土地出让收入转变为基础设施投资,带动地价上涨。其结果是,二、三线城市的商业和住房供应超过需求。直至严格“低端信贷”壁垒下的“三条红线”、“五条红线”,房地产市场进入挤泡沫阶段,消费者才是高价购房的业主。现在投资者正在追随Openai进入市场也面临着重大的市场风险。如果未来对算力的需求无法维持芯片制造的能力,供给过剩的局面将会对AI领域的高升值产生反作用。美国人口普查局7月份发布的《2025年商业趋势与展望调查(BTO)》显示,美国企业平均AI渗透率从2024年的5.2%增长到2025年的8.1%(见附图),但只有3%到7%的企业在使用AI后实现了更高的收入。这就是著名的“索洛悖论”:企业试图引入新技术来提高工作效率,但短期内却收效甚微。更尴尬的是——审视人工智能对就业市场的影响。哈佛商学院对美国招聘数据的研究发现,引入Generative AI后,自动化水平高的行业中的每家公司每季度减少 17% 的工作岗位,包括文员、电话营销员和其他从事重复、标准化认知工作的职位。出现了明显下降。